来源:高工锂电网 编辑部

2022年,锂电产业发展剧情跌宕起伏。在经历了疫情、缺芯少电、原材料涨价等轮番冲击后,中国新能源汽车及动力电池产业链依然保持强大的韧性与活力。这一年,以锂盐为代表的锂电池原材料价格持续高涨,受困于零部件供应短缺与动力电池成本上升等难题,部分新能源汽车价格经历多次涨价,但整体销量依旧高于预期。这一年,中国动力电池技术创新领衔全球,结构创新叠加材料创新,一

来源:高工锂电网 编辑部

2022年,锂电产业发展剧情跌宕起伏。

在经历了疫情、缺芯少电、原材料涨价等轮番冲击后,中国新能源汽车及动力电池产业链依然保持强大的韧性与活力。

这一年,以锂盐为代表的锂电池原材料价格持续高涨,受困于零部件供应短缺与动力电池成本上升等难题,部分新能源汽车价格经历多次涨价,但整体销量依旧高于预期。

这一年,中国动力电池技术创新领衔全球,结构创新叠加材料创新,一场接一场发布会给行业持续带来新的惊喜。

也是这一年,黑天鹅、灰犀牛事件频发,大宗商品的价格变化、能源供应、疫情、汇率、关税和政策,海运周期、价格和运力等环境变化,给动力电池供应链带来了诸多的不确定性。

毫无疑问,中国乃至全球新能源汽车产业已经进入了新的发展阶段,迎来了很多新的变化,既充满挑战,也孕育着巨大的市场机会。

为此,高工锂电梳理了2022年锂电行业发展的十大热点事件(排名不分先后),希望能助力于看清行业发展得失,也为企业接下来战略的调整制定提供一定的外部参考。

新能源汽车销量逆势大增

2022年,全球新能源汽车保持强劲增长动力,中国新能源汽车销量率先迈过600万辆大关。数据显示,2022年1-11月,国内新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍,市场占有率达到25%。

从渗透率来看,2022年中国新能源汽车已经提前完成了20%的渗透比例。预计到2025年,中国新能源汽车市场渗透率将突破40%。

高工产业研究院(GGII)预计,2022年国内动力电池出货将超480GWh。预计到2023年,国内动力电池出货有望超800GWh。

“失控”的锂价

7月21日的2022世界动力电池大会上,宁德时代董事长、广汽集团董事长曾庆洪“给上游打工”的吐槽言论,引发行业大讨论。

工信部全年也对锂行业进行多次表态,试图稳定锂价。如“今年将适度加快国内锂、镍等资源的开发力度,打击囤积居奇、哄抬物价等不正当竞争行为。”、“支持锂资源、锂盐、电池材料等企业与动力电池企业合作”、“建立重点原材料价格部门联动监测机制”等。

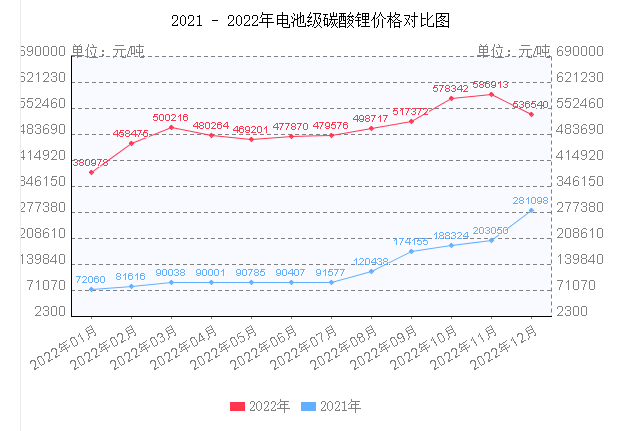

锂价的失控让产业链中下游叫苦不迭。从价格走势看,3月,电池级碳酸锂均价首度突破50万元/吨,较去年同期涨幅达510%。4-8月,电池级碳酸锂稍有回落,价格在45万-49万之间震荡。9月,电池级碳酸锂散单报价再度迈过50万元/吨大关,并一路向上顶破60万元/吨。直到11月,电池级碳酸锂价格才逐步回调。

斯诺威矿业约54.3%股权的“天价”拍卖,也成为锂资源火爆行情的缩影,在5月天价成交悔拍之后,斯诺威矿业11月末再次进入拍卖环节,经历19天9轮拍卖熔断,拍卖价格追平此前20亿元成交价格。因斯诺威矿业重整计划草案可能对本次拟拍卖的股权有重大影响,斯诺威矿业股权第10轮拍卖显示中止,恢复拍卖时间将另行通知。

近期,电池级碳酸锂价格跌势明显,截止12月30日已回落至52万元/吨。原因是下游库存叠加明年Q1淡季,行业整体采购需求维持弱势,锂矿及锂盐价格均开始松动。

中创新航IPO

10月6日,中创新航在香港联交所挂牌上市。中创新航此次公开发行2.66亿股,募集资金总额101亿港元,创下今年港股市场最大IPO。

此次IPO公开募股中,中创新航引入了15名基石投资者,包括天齐锂业、盛屯矿业、大族激光、中伟股份、诺德股份、小鹏汽车、维沃移动(VIVO)、江门国资委、合肥长丰县政府等产业链企业和政府资本。紫金矿业则作为锚定投资者参与到中创新航本次港股IPO。

从上述投资者来看,几乎囊括了整条新能源汽车产业链,分析认为,通过与上下游产业链伙伴的深度绑定,为中创新航保障供应链的安全、稳定与协同,同时加速市场拓展提供有力支撑。

电池新技术“百舸争流”

12月30日,宁德时代麒麟电池被美国《时代》周刊(TIME)评为2022年度最佳发明。

2022年,以宁德时代为代表的中国动力电池企业正在策动全球动力电池技术创新。这一年,宁德时代发布CTP 3.0麒麟电池;中创新航发布OS高锰铁锂电池;蜂巢能源发布龙鳞甲电池;孚能科技发布SPS大软包电池系统;瑞浦兰钧发布问顶电池;欣旺达发布超级快充动力电池产品SFC480......

站在全球电池技术竞争的大视野下,除了宁德时代、比亚迪之外,越来越多电池企业加入到全球市场竞争当中,这也让中国动力电池技术开始领跑全球,为全球交通电动化和能源体系变革提供技术赋能。

GDR瑞士上市“热潮”

7月28日,国轩高科、格林美、杉杉股份、科达制造发行的GDR在瑞交所正式上市交易,成为首批发行GDR上市的中资企业。

今年2月,证监会发布《境内外证券交易所互联互通存托凭证业务监管规定》,将互联互通存托凭证业务范围拓展至瑞士、德国。随后,瑞交所逐渐成为锂电产业链上市公司发行GDR的首选之地。

目前,继上述4家企业之后,欣旺达发行的GDR也已在瑞交所正式上市交易;先导智能、星源材质、杭可科技GDR瑞士上市已获证监会核准;天赐材料、华友钴业GDR瑞士上市获受理。

从上述企业发布的公告内容来看,发行GDR的主要目的是为拓宽公司国际融资渠道,利用海外资本市场,为海外项目建设提供资金支持,优化公司股权结构,扩大海外市场份额,以及提升品牌国际影响力。

大圆柱“龙卷风”

9月9日,宝马集团宣布,将从2025年起率先在其“新世代”车型中使用46系新圆柱电芯。这是市场上首次公开的46系圆柱百亿欧元级巨额订单。

宝马集团已向宁德时代和亿纬锂能两家合作伙伴授予了价值超过百亿欧元(约合人民币700亿元)的电芯生产需求合同,并与远景动力达成长期合作。远景动力将从2026年起为宝马新一代车型提供46系新圆柱电池。

无论是从市场端还是供给端来看,46系大圆柱的市场“飓风”已经滋生,对应给上游供应链企业也释放出巨大的市场机会。

在制造环节,先导智能、利元亨、海目星激光、逸飞激光、大族锂电智能装备、诚捷智能、联赢激光、中基自动化、互赢科技、易鸿智能、铂纳特斯等企业针对大圆柱电池生产工艺特点研发新设备,并取得突破性进展。零部件环节,科达利4680电池结构件已在持续配套出货。材料环节,适用于46系大圆柱的硅碳负极、电解液中的新锂盐LiFSI,杉杉股份、天赐材料的产品均处于行业前列。

叠片技术“逆袭”

12月15日,蜂巢能源发布最新一代叠片技术3.0“飞叠”技术,叠片效率达到0.125秒/片,相比第二代的0.45秒/片提升超过200%。

当前,包括比亚迪刀片电池、蜂巢能源短刀电池、中创新航OS电池、亿纬锂能LF560K储能电池、欣旺达SFC480快充电池等,都是以叠片工艺来实现,头部电池企业的快速导入,已使得叠片设备在动力电池领域加速渗透。

行业的共识是,动力电池技术变革朝着高能量密度方向演进,叠片技术可以更好地发挥长电芯的优势,使其在能量密度、安全性、一致性等方面表现更佳。适应电芯长薄化,叠片技术同样成为下一阶段动力电池技术“竞逐”的激烈赛道。

妖镍风波

以俄乌冲突为导火索,3月7-8日,LME(伦敦金属交易所)上演史诗级镍逼空事件,两个交易日内,LME镍合约价最大涨幅高达242%,极端的价格走势导致LME被迫叫停镍交易。而后,LME镍期货价格出现非理性暴涨暴跌,又引发了巨幅无序波动。

本次事件的缘起,是俄罗斯作为镍资源重要出口国,因俄乌战争受制裁导致俄镍无法在LME交割,叠加东南亚镍资源无法及时补位等多重因素,青山集团用于套期保值的空单或无法按时交货,进而产生了一系列连锁反应。

3月15日,青山集团公告已与期货银行债权人等组成的银团达成一项静默协议。3月16日, LME镍期货恢复开盘,之后几个交易日都出现连续跌停。受此事件影响,国内沪镍期货也出现大幅波动,直到3月28日沪镍才终止连日超15%的大幅震荡。之后数月下跌趋势延续,最终回归年初的价格。

美国通过IRA法案

8月7日,美国国会参议院投票通过《通胀削减法案》(IRA法案),该法案计划投资3690亿美元用于应对气候变化,将重点支持电动车、光伏、储能等清洁能源产业的发展。

法案将税收抵免拆分成两个3750美元/车等份,针对电动车所用的电池及所用的关键物质和核心部件提出本土化组装要求。

从IRA法案对主要矿产资源来源约束来看,由于镍、钴等资源在与美国自由贸易国家的产量较低,不能够持续稳定的供应满足美国市场需求,低钴或者非三元体系的电池可能会成为以美国市场为主的电池企业拓展的重点。

该法案有望进一步激发美国市场新能源车需求,但考虑到美国新能源需求侧提振力度大于供给侧本土产能提振力度,预计短期内仍需依赖中国企业进口。

大化工企业加码布局

面向TWh时代,头部动力电池企业产能规模加速向百GWh体量迈进,对配套材料的需求规模加速由万吨级、十万吨级向数十万吨、甚至百万吨级演进,这为锂电材料向化工类大宗品演进奠定基础。

2022年,更多化工企业加入锂电材料战局,已经入局的化工企业则进一步加码。在已入局的化工阵营,云天化拟约19元建设“电池新材料前驱体配套450万吨/年磷矿浮选项目”;新洋丰拟30亿元在宜都建设磷酸铁、磷酸铁锂生产线等,并计划投资60亿元,在瑞昌建设涵盖六氟磷酸锂等项目等

在新入局者方面,化工龙头东方盛虹拟约187亿元建设配套原料及磷酸铁、磷酸铁锂新能源材料项目;有机颜料企业百合花拟定增约11.8亿元磷酸铁锂、碳酸锂等项目;钛白粉企业慧云钛业计划重点投资磷酸铁、磷酸铁锂项目及配套上下游产业项目;煤化工企业金浦钛业也计划投资100亿元建设新能源电池材料一体化项目等等。

大化工企业有望凭借资源优势、规模效应及产业链一体化能力,具备规模及成本优势,为锂电材料的市场竞争格局带来新变量。

蜂巢能源国内动力电池装机量持续攀升,核心驱动力则是短刀PHEV电池的大规模上车。今年一季度,蜂巢能源在乘用车插混的市占率逼近13%,稳居第三。

2024-04-11 动力电池 半固态电池 钠电池 装车量 磷酸铁锂

一季度,我国动力电池累计装车量85.2GWh,累计同比增长29.4%。其中三元电池累计装车量30.9Wh,占总装车量36.2%,累计同比增长47.8%;磷酸铁锂电池累计装车量5…

锂电2024-04-09 腾远钴业 动力电池 固态电池 正极材料 废料回收

近日,腾远钴业(301219)在与投资者交流时提到,公司一直积极通过各种渠道储备矿产资源,为公司生产做好充分准备。刚果腾远在刚果(金)已取得两项探矿权和…

锂电2024-04-03 动力电池 固态电池 容百科技 上汽智己

固态电池具有高能量密度、高安全性、循环寿命长等优势,被视为最具前景的下一代动力电池技术之一

锂电2024-04-03 固态电池 全固态电池 储能项目 动力电池

4月2日,第23届中国肥城桃花节开幕式COSA(肥城)华丰绿建产业园、华鲲振宇国产服务器暨重点项目签约仪式在山东省泰安市肥城市举行。本次签约仪式涉及一项全…

据“上海市嘉定区人民政府新闻办公室”消息,3月29日,在2024上海全球投资促进大会上,蔚能(上海)电池科技有限公司与嘉定区签约,总投资约50亿元。 该项目…

锂电2024-03-30 软包电池 四川克能 电解液 动力电池

四川克能软包电池生产基地项目是四川宜宾南溪经开区动力电池及配套产业发展的重要项目,该项目总投资50亿元,项目分三期建设,一期投资10.034亿元,占地56亩…

锂电2024-03-29 电池 万向一二三 电池技术 储能电池 动力电池

针对近两年电池新能源整体内卷形势,万向一二三股份公司(简称:万向一二三)总经理李凡群博士在与中国电池新能源产业链调研团一行交流时表示,万向一二三给…

3月26日-28日,以“电动车智领未来”为主题的第21届中国(济南)电动车、三轮车及零部件展览会,在山东国际会展中心拉开帷幕。多氟多新能源科技有限公司作为…

锂电2024-03-27 容百科技 SK On 动力电池 正极材料

3月26日,容百科技发布公告,公司与 SK On Co., Ltd.(简称:SK On)于近日签署《合作备忘录》。双方将充分发挥各自优势,围绕三元和磷酸锰铁锂正极领域,开…

外媒援引彭博通讯社报道,一位熟悉内情的人士透露,正在内华达州开发美国最大锂矿的美洲锂业公司(Lithium Americas Corp.)有望获得美国政府20多亿美元的贷…

快讯2024-03-26 锂电 碳酸锂价格 新能源汽车 动力电池 产业链

山西证券研报指出,新能源汽车和动力电池3月需求回暖,汽车以旧换新支持政策的逐步落地有望进一步刺激新能源汽车市场的增长,碳酸锂价格上涨带动锂电产业链价…

锂2024-03-25 天际股份 六氟磷酸锂价格 碳酸锂价格 动力电池 储能电池

近日,天际股份公告称,2023年公司实现营业收入21.93亿元,同比下降33.03%;净利润3664.09万元,同比下降93.04%;基本每股收益0.09元。公司拟每10股派发红利1…

锂电2024-03-24 锂电 动力电池 正极材料 宜宾锂宝

近日,宜宾年产2万吨锂电正极材料土建施工第二标段项目全面竣工。该项目总建筑面积5.7万平方米,主要包含两个单体建筑,项目顺利竣工将为助力四川打造万亿级…